Child Insurance Plan: अगर आप अपने बच्चों के secure future के लिए child insurance प्लान ले रहें हैं, तो आपको कुछ गलतियां करने से बचना चाहिए। कई मां-बाप अपने बच्चों को अच्छी higher education देने के इरादे से child insurance या child investment plan में invest करते हैं, लेकिन कुछ गलतियों कि वजह से उन्हें कम रिटर्न मिलता है।

आज के वक्त में स्कूल की पढ़ाई से लेकर professional degree तक के लिए बड़े फंड की जरूरत होती है, तो ऐसे में अगर आप 10-15 साल पहले से ही सही योजना करेेंगे तो अच्छा खासा फंड एकत्र कर पाएंगे।

पहले अपना इंश्योरेंस करवाएं

child insurance plan लेने से पहले parents को अपना insurance लेना चाहिए. यदि आपकी मृत्यु हो जाती है तो इंश्योरेंस से मिलने वाले death benefit से पूरे परिवार को financial help मिलेगी। अपना इंश्योरेंस लेने से मुसीबत के वक्त आपके परिवार को काफी मदद मिल जाती है। याद रखिए कि आपके लिए इंश्योरेंस पॉलिसी लेने से पूरा परिवार संभल सकता हैं, इसके बाद ही चाइल्ड इंश्योरेंस पॉलिसी में निवेश करना होता है।

ये भी पढ़े: Inflation: अब तक सिर्फ तेल और गैस हो रही थी महंगी, अब दवाईयों पर भी होगा ऐसा

पॉलिसी टर्म का रखें ध्यान

आपके बच्चे की future की जरूरत और policy term की अवधि के साथ ताल मिलाना बेहद जरूरी है. अगर 15 साल के बाद higher education के लिए fund इकट्ठा करना है तो 15 साल से कम या ज्यादा वाली policy term को लेने से फायदा नहीं होगा।

निवेश में न करें देरी

Investment में देरी करना सबसे आम गलती है. Invest करने में जितना लेट आप होगा आपका रिटर्न उतना ही कम हो होता जाएगा. इसीलिए ही कई लोगों का मन्ना है की बच्चे पैदा होते ही उसके लिए invest करना शुरू कर देना चाहिए. मान लीजिए, अगर आप बच्चे के बर्थ से ही हर महीने 10,000 रुपये invest करते हैं और आपको 15 फीसदी की दर से रिटर्न मिलता है तो जब तक आपका बच्चा 20 साल का होगा तब तक उसे 1.33 करोड़ रुपये का फंड आसानी से मिल जायेगा।

ये भी पढ़े: e-Shram Card: ई-श्रम कार्ड के बारे में सुना बहुत है लेकिन इसका फायदा है? इस खबर में समझे विस्तार से

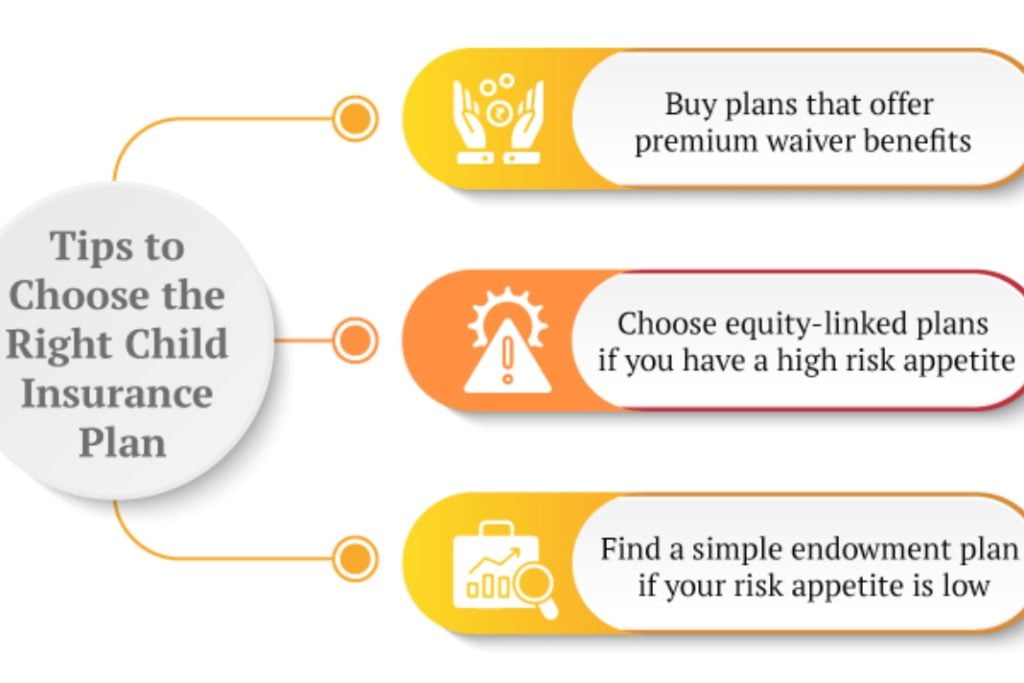

ज्यादा जोखिम लेने से बचें

पॉलिसी धारक को यह जरूर ध्यान रखना चाहिए, कि वह कितना रिस्क लेने में सझम हैं। ‘जितना अधिक रिस्क, उतना ही अधिक रिटर्न’ – ये बात एकदम सटीक हैं, लेकिन प्लान को समझे बिना आपकी मेहनत का सारा पैसा लगाने से पहले अपनी जोखिम लेने की क्षमता को समझ लेना चाहिए। विशेषज्ञों के अनुसार, long term investment के लिए ही इनवेस्ट करना चाहिए और छोटे स्तर के रिस्क के साथ आगे बढ़ना चाहिए।

महंगाई दर को गिनती में शामिल करें

आपके बच्चों की पढाई के लिए आज से 5 या 10 साल बाद जो खर्च होगा, उसमें महंगाई की हर दिन बढ़ती दर को जोड़ने में ही समझदारी है. क्योंकि मान लीजिए, आज के समय में किसी course की फीस 10 लाख रुपये है, लेकिन आने वाले 10,15 या 25 साल के बाद इस 10 लाख की कीमत में सालाना 5 फीसदी की दर से इज़ाफ़ा होगा तो इस हिसाब से आपके बच्चे की पढ़ाई के समय आपके आज वाले invest होने वाले 10 लाख की कीमत 21.07 लाख हो जाएगी. इसलिए मां-बाप को inflation rate का investment के समय खास ध्यान देना चाहिए।

ये भी पढ़े: Vidhwa Pension Yojana 2022: क्या होता है, कौंन-कौंन भर सकता है फॉर्म? जानें पुरी खबर